Este caso marca un hito muy importante en los EEUU pues para muchos el desastre ocasionado por Enron fue tan grande que es comparable con el de las Torres Gemelas[1],ocurrido meses antes de que estallara todo. Enron, era una pequeña compañía de gas que creció rápidamente y expandió sus negocios hacia otros rubros insospechados y nuevos hasta tener presencia en cerca de 40 países[2], lo cual la hacía ver como una empresa innovadora y sólida ante los ojos de todos. Las personas la admiraban, las compañías querían ser como ella y también marcar diferencia porque eso es lo que vendía Enron, diferenciación, lo cual le ayudó a tener una imagen de empresa estable y en crecimiento[3]. Nadie dudaba de ella, incluidos los auditores y sus empleados, quienes invertían el dinero de toda su vida en la que sería la inversión del millón, sin saber la realidad de los hechos. La verdad era que Enron no era la empresa que se había encargado de pregonar, estaba teniendo muchas pérdidas e incurría en robos financieros que eran ocultados por los ejecutivos de alto mando. No obstante, esto no se sabría sino hasta mucho después cuando la extrañeza sobre sus siempre crecientes ganancias empezó a acrecentarse y la presión terminó por hacer que los ejecutivos de Enron revelen su real situación.

Antecedentes

Enron empezó como una pequeña empresa proveedora de gas en 1985 en Texas llamada Houston Natural Gas Company (HNG) pero debido a factores como la caída de la demanda del gas natural y la liberación de las regulaciones para su transporte, tuvo que fusionarse con otras empresas para no desaparecer y por el contrario asentarse mejor en el mercado y así fue pues su fundador Ken Lay tenía una visión muy clara, que Enron creciera rápido y ganara dinero mientras seguía creciendo[4].

Mientras tanto, Lay se había convertido en EEUU en una especie de precursor empresarial reconocido por sus ideas sobre la desregulación, lo cual lo llevó inicialmente a hacerle oposición al gobierno. No obstante, debido a su creciente popularidad y a intereses políticos y económicos tanto de EEUU como de Lay, éste llegó a tener un puesto no oficial en el gobierno como Embajador de las Desregulaciones. Para entonces, el ya presidente electo W. Bush mantenía una muy buena relación amical con Lay pues éste había financiado más que gran parte de su campaña política, razón por la cual Bush le otorgó muchos beneficios a Enron como la obtención de subsidios para la empresa[5]. Lo cual obviamente dejaba ver el gran poder político que poseía Enron.

Lay y el escándalo aceitoso: Vahalla

Lay tenía un objetivo claro, generar cuantiosas ganancias sin importar el costo. Fue entonces que Borget y Mastroeni, dos corredores de la empresa Enron Oil Co de la corporación Enron que se dedicaban a comprar y vender la energía como si se estuviera en un mercado de futuros no dejaban de ganar dinero. Para Lay, ellos eran la solución para las pérdidas que venían afrontando y no pensaba “perder la gallinita de los huevos de oro” más bien por el contrario los animaba a jugar y seguir apostando más, a pesar de que el banco Standard Chartered Bank ya le había informado de las irregularidades observadas en sus transacciones como el auto envío de dinero de un banco a otro. No obstante, no fue sino hasta que se probaron sus delitos por el desfalco a la empresa que fueron encarcelados[6].

La ideología Skilling y su valor-hipotético-a-futuro

El fundador de Enron sabía que debía conseguir un reemplazo para ambos corredores y encontrar un medio para seguirle generando dinero a la empresa. Con este anhelo contrató a Jeff Skilling, que encontró una nueva forma de entregar energía, transformándola en instrumentos financieron que pudieran ser comercializados como acciones y bonos. Pronto Skilling, quien era un visionario, difundió en Enron la promesa de estabilidad, crecimiento, innovación y la existencia de un mundo nuevo. Él era el exitoso líder respetado y querido por todos que hacía que las cosas sucediesen no obstante fue el causante del primer gran engranaje de la caída de Enron, manejar su contabilidad como “valor-hipotético-a-futuro”. El cual consistía en anotar todas las ganancias que se han proyectado tener en el futuro sin importar si el dinero ya entró a la empresa o todavía, o si se estaban teniendo pérdidas. Con ello se violaban principios básicos de la contabilidad como realización (porque no se reconocen los hechos económicos que pasan) y prudencia (porque se sobreestiman los activos y los ingresos)[7]. Ésta forma de manejar la contabilidad era subjetiva y manipuladora, además de irrealista y no permitía tomar decisiones acertadas.

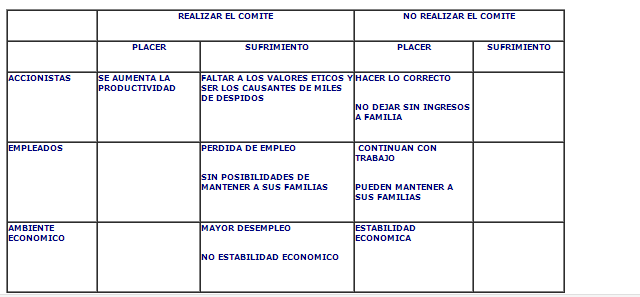

Jeff asimismo implementó el “Comité de Revisión de Desempeño” que implicaba calificar a los empleados en una escala del 1 al 5 y despedir al 10% de ellos, según él, para incrementar la productividad en la empresa, sin ningún criterio con sustento[8]. Lo cual visto desde un punto de vista ético y también del de los negocios no es correcto ni rentable pues no motiva al empleado a trabajar en un buen clima laboral y se viola su derecho a tener estabilidad de contrato y a no tener un despido arbitrario.

La trilogía de la innovación

Enron, ganadora 6  años consecutivos del premio “empresa más innovadora de EEUU” por la Revista Fortune[9] no ganaba tal distinción por nada pues siempre busco desarrollar nuevas formas de hacer negocio en las oportunidades que se le presentaban no obstante lo que le permitió conseguir sus objetivos fue la liberalización. Gracias a que el rubro energético se liberalizó a fines de los 80 Enron pudo crecer y sentar las primeras bases aparentemente sólidas de su empresa para que ya en 1997 con la liberalización de los mercados financieros se fortaleciera más en el mercado como un intermediario de productos y servicios. Finalmente, con la liberalización de las telecomunicaciones y en general del boomdel internet, a fines de 1999 Enron se convirtió también en una empresa de internet (EnronOnline) y a principios del 2000 en otra de telecomunicaciones (Enron Broadband Services) con la creencia de que Internet expandiría el negocio de banda ancha. Enron era una trilogía energía+trader+Internet que en el 2000 se convirtió en una trading company que utilizaba Internet como plataforma de negociación de una infinidad de productos y servicios que van desde la electricidad, gas, carbón, petróleo, productos refinados, papel, plástico, petroquímicos, derechos de emisión y banda ancha en cables de fibra óptica, hasta un total de 800 productos[10].

años consecutivos del premio “empresa más innovadora de EEUU” por la Revista Fortune[9] no ganaba tal distinción por nada pues siempre busco desarrollar nuevas formas de hacer negocio en las oportunidades que se le presentaban no obstante lo que le permitió conseguir sus objetivos fue la liberalización. Gracias a que el rubro energético se liberalizó a fines de los 80 Enron pudo crecer y sentar las primeras bases aparentemente sólidas de su empresa para que ya en 1997 con la liberalización de los mercados financieros se fortaleciera más en el mercado como un intermediario de productos y servicios. Finalmente, con la liberalización de las telecomunicaciones y en general del boomdel internet, a fines de 1999 Enron se convirtió también en una empresa de internet (EnronOnline) y a principios del 2000 en otra de telecomunicaciones (Enron Broadband Services) con la creencia de que Internet expandiría el negocio de banda ancha. Enron era una trilogía energía+trader+Internet que en el 2000 se convirtió en una trading company que utilizaba Internet como plataforma de negociación de una infinidad de productos y servicios que van desde la electricidad, gas, carbón, petróleo, productos refinados, papel, plástico, petroquímicos, derechos de emisión y banda ancha en cables de fibra óptica, hasta un total de 800 productos[10].

El agujero negro de Enron a pesar de sus esfuerzos

El gran problema invisible de Enron fueron sus cuantiosas y constantes pérdidas monetarias, la arrogancia de sus ejecutivos y el mal manejo de las inversiones. Respecto a éste punto sus fracasos más grandes fueron el proyecto Dabhol de central eléctrica en la India en el que gastó $1 billón de dólares, la gestión de los servicios de abastecimiento de agua en Inglaterra y Argentina (Azurix) que le costó $ 2 millones de dólares[11] así como su asociación con Blockbuster para ser su soporte backoffice pero como su tecnología era pésima, el trato se rompió rápidamente[12].

Por otro lado, las excentricidades y falta de compromiso de los ejecutivos de Enron hicieron que la empresa se hundiera cada vez más y más en el hoyo del cual no pudo escapar a los EEFF de la empresa, ejemplo de ello son los cargos al gasto que hacían ejecutivos como Lou Pai quien desperdiciaba mucho dinero en los night clubes.

Enron estaba obsesionado en desarrollar su “Política de Relaciones Públicas” para lo cual se publicitaba como sinónimo de innovación por cuanto medio pudiese. Esto con el fin de atraer nuevos clientes que quisieran invertir y adquirir socios capitalistas importantes como bancos a quienes los enganchaban con la promesa de que harían negocios en el futuro y a cambio éstos le daban amplios créditos financieros[13]. Lo cual estaba tendiendo a crear una “burbuja empresarial” similar en impacto a la “burbuja inmobiliaria” del 2008 pues aún se ven sus estragos, ya que la deuda de Enron aún asciende a 150 billones de dólares que supera por mucho la deuda externa argentina[14].

Con su “Política de Relaciones Públicas”, Enron también buscaban fidelizar empleados–que en sus mejores momentos llegaron a ser 20000- y mantener a los auditores y otras autoridades alejadas de los registros contables de la empresa. No podríamos decir exactamente en qué momento Enron tiró su éxito por la borda. Lo único que sabemos es que un 2 de Diciembre del 2001 se declaró en quiebra y pasó en solo 24 días a perder, al menos en papeles, todo lo que le costó conseguir en 16 años[15]. Sin embargo, sí podríamos decir que las causas determinantes para que ello ocurra fueron, por un lado sus dos ejecutivos de alto mando más destacados Skilling y Lay, y por otro la diversidad de mercados en los que la empresa incursionó en aras de la innovación que evocaba con el único fin de hacer dinero.

El terrible retroceso

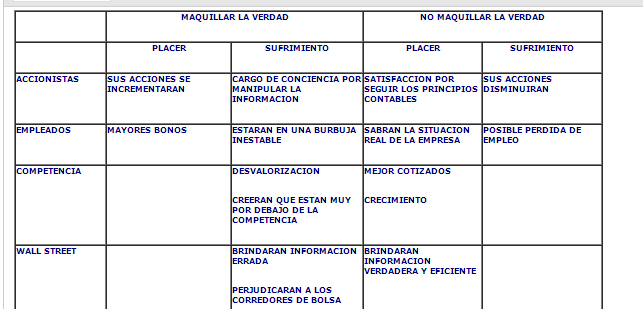

Si bien es cierto que Enron había logrado mantener alejada de su núcleo y su situación financiera a la prensa y opinión pública, cabe resaltar que las cosas no marchaban de la mejor manera y esa burbuja no tardaría mucho tiempo en estallar. La deuda que presentaba Enron era gigantesca e iba en aumento, pero a pesar de esto, los grandes conglomerados financieros estadounidenses se asociaron de manera fraudulenta para “maquillar” la verdad y conseguir que en los libros contables de la empresa los grandes préstamos aparecieran como pagos por ventas. Con estas maniobras conseguían declarar como activos lo que realmente eran pasivos, lo que generaba que el precio de sus acciones aumentara, junto con su capacidad para solicitar nuevos préstamos al presentar su deuda más baja de lo que era y exagerar su flujo de efectivo.

Durante el año 2000 las acciones de Enron cotizaron su precio más alto en Wall Street: $ 90.56 dólares en el mes de Agosto e incluso, Jeff Skilling predecía nuevas subidas en el futuro próximo lo cual elevaría el valor de las acciones a unos supuestos $ 126 dólares tan sólo para el próximo año. Al 31 de Diciembre del mismo año las acciones se habían estabilizado (retrocediendo un poco en el precio) en $ 83.13 dólares. Para aquel entonces, la capitalización bursátil de la empresa superaba los $ 60 mil millones de dólares, lo cual indicaba expectativas positivas en el mercado de valores para el futuro.

A pesar de que el futuro seguía pareciendo muy prometedor ante los ojos públicos, en las oficinas de Arthur Andersen (auditor de la compañía) ya se debatía acerca de un punto crucial en la vida de Enron: las sociedades tanto creadas como administradas por el ejecutivo financiero de esta, Andrew S. Fastow. Estas sociedades representaban una piedra angular en la existencia de Enron debido a que sus transacciones involucraban considerable cantidad de acciones de la propia Enron y si estos negocios fallaban, el precio de la acción podría desplomarse y traer consigo abajo a la empresa, lo cual fue exactamente lo que sucedió. Es a partir de este momento que el precio de las acciones de la poderosa Enron comienza a retroceder en tiempo récord y, en poco menos tiempo de un año, estas terminan siendo retiradas definitivamente de la bolsa debido a que habían alcanzado el límite inferior permitido en Wall Street fijado en $ 1 dólar.

Al igual que en muchas otras ocasiones, son las causas y los efectos los que influyeron mutuamente en la caída de Enron. Las acciones cotizadas en bolsa eran el más preciado activo de la corporación pero la continua y acelerada caída de los mercados bursátiles hicieron que su precio retrocediera a cantidades inimaginables. Debido a que Enron era incapaz de continuar utilizando sus propias acciones para cubrir sus malas y fraudulentas inversiones, inevitablemente sus pérdidas tendrían que ir apareciendo en las presentaciones trimestrales de sus balances, lo cual empujaría el valor de la acción aún más abajo de lo que se encontraba. El círculo vicioso que se formó debido a esto hizo que las pérdidas se retroalimentaran, las cotizaciones fueran cada vez más bajas y de esta manera, se firmara el declive de Enron debido a sus “caprichos” contables para fomentar de una manera falsa el ascenso pasado de la compañía.

La caída del gigante

Dynegy, otra empresa comerciante de energía decide adquirir Enron el 7 de Noviembre del año 2001 por $ 8 mil millones de dólares en acciones, con el fin de sacarla del agujero negro y sin aparente retorno en el que había caído. Poco tiempo después, el 28 de Noviembre del 2001, Dynegy decide desvincularse de manera unilateral de la propuesta de adquisición anterior que se había pactado con Enron debido a que esta al verse obligada por la SEC (Securities and Exchange Commission) a sincerar totalmente sus estados quedó sin flujo de efectivo alguno, con enormes deudas adquiridas e impagables debido a sus malas prácticas y con una categoría crediticia reducida a nivel de “basura” en el mercado. Como era evidente ante el mundo, el futuro de Enron estaba totalmente sellado. La quiebra había le había llegado a una de las corporaciones más grandes y poderosas de América del Norte, ese mismo día alrededor de las 10:30am se hizo pública la noticia de la inevitable caída empresarial de Enron y, al finalizar la rueda diaria del mercado bursátil ese 28 de Noviembre, el precio de las acciones cayó hasta la lamentable cifra de $ 0.61 dólares. Este, claramente fue el fin.

Tras la quiebra de Enron, sus principales acreedores y algunas otras empresas comerciales vinculadas a sus operaciones sufrieron cuantiosas pérdidas; la deuda se estimaba alrededor de los $ 23 mil millones de dólares. Esta se convirtió en una de las más grandes (segunda) bancarrotas en la historia de los EE.UU.

El Departamento de Justicia de los Estados Unidos comienza una exhaustiva investigación criminal en el caso Enron el 9 de Enero del 2002. Un día más tarde, la Casa Blanca confirma la participación de Kenneth Lay como lobby para brindar apoyo a su propia empresa antes de que esta colapsara. El auditor de Enron, Arthur Andersen, admite también que sus empleados destruyeron documentos confidenciales relacionados a Enron a raíz del escándalo público que se generó por el fraude.

El 16 de Enero del 2002, las acciones de Enron son finalmente dadas de baja de la Bolsa de Valores de New York. Los accionistas de la compañía registraron pérdidas de $ 74 mil millones de dólares en los cuatro años previos a la quiebra. Enron acumulaba cerca de $ 67 mil millones de pasivo con los acreedores y en consecuencia, debió realizar subastas de sus posesiones materiales e inmobiliarias como empresa para tratar de cubrir dichas deudas. El 24 de Enero del mismo año se abre la audiencia en el Congreso de los Estados Unidos sobre el caso Enron. Un día después, el ex ejecutivo de la firma, Clifford Baxter se suicida de un disparo en la cabeza debido a que, aparentemente, se encontraba profundamente afectado por la quiebra de la empresa.

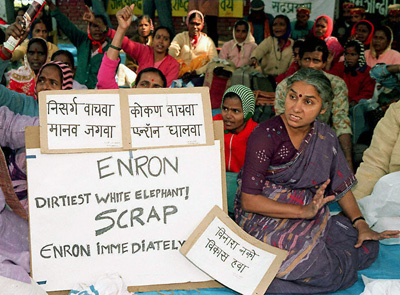

La innegable violación a la confianza del sistema financiero moderno arrastró consigo resultados devastadores, tanto miles de trabajadores que ahora se encontraban sin empleo alguno, sin posibilidad alguna de recuperar sus fondos o pensiones como miles de inversionistas que vieron desaparecer sus ahorros debido al fraude financiero suscitado por la anteriormente prestigiosa firma de auditoría perteneciente a Arthur Andersen.

Situación Legal

En Mayo del 2004, más de 20 mil ex empleados ganaron una demanda frente a Enron por $ 85 millones de dólares para tratar de compensar los cerca de $ 2 mil millones que habían perdido concepto de sus planes de ahorro dentro de la compañía y jubilación. Al año siguiente, algunos ex inversionistas recibieron otro monto por $ 4.2 millones de dólares.

Dos años después, el 25 de Mayo del 2006 fueron declarados culpables de los cargos de conspiración y fraude el ex presidente de la compañía, Kenneth Lay y su ex director ejecutivo, Jeffrey Skilling. El 5 de Julio del mismo año, Kenneth Lay, quien se enfrentaba a una posible condena de 45 años de cárcel fallece producto de problemas coronarios. Por su parte, Jeffrey Skilling es condenado a una pena de 24 años en prisión el 23 de Octubre de la fecha del juicio.

Finalmente, en Septiembre del año 2008, se acordó restituir a los ex accionistas un monto de $ 7.2 mil millones de dólares americanos a partir de una demanda fundada por un total de $ 40 mil millones de dólares por el concepto de pérdidas acarreadas debido a los sucesos del caso Enron.

Realizado por Silvia Gonzales y Sofía Carranza

Bibliografía

- BBC (2002) Enron: Radiografía de un escándalo (http://news.bbc.co.uk/hi/spanish/news/newsid_1803000/1803224.stm) (Consulta: 13 de Abril del 2013)

- BETANCOURT, Andres (http://www.andresbetancor.com/abr/Descargas_files/Enron%20Escandalo%20y%20Tragedia.pdf) Página 4 (Consulta: 13 de Abril del 2013)

- CANO, Miguel, CASTRO, Rene y ESTUPIÑAN, Rodrigo 2013 (2013) Manipulación Contable y Fraude Corporativo (http://www.interamericanusa.com/articulos/Auditoria/Manip-Frad-cont.htm) (Consulta: 13 de Abril del 2013)

- CHAMERO, Juan (2001) El escándalo Enron (Consulta: 13 de Abril del 2013) (http://www.aunmas.com/sociedad/parte_04.htm)

- DÍAZ, Mauricio y GONZALES, Martín (2011) (http://www.monografias.com/trabajos12/posible/posible.shtml)(Consulta: 13 de Abril del 2013)

- GIBNEY, Alex (2005) Enron: Los chicos más brillantes del salón. Estados Unidos: Magnolia Pictures. 113 min.

- LAS NOTICIAS MEXICO (2013) Caso Enron(http://www.lasnoticiasmexico.com/31151.html) (Consulta: 13 de Abril del 2013)

- PAVA, Andrea (2010) Auditoría II: Caso Enron (http://chaudun20102906045.blogspot.com/2010/08/caso-enron.html) (Consulta: 13 de Abril del 2013)

- ÉTICA EN LOS NEGOCIOS A PARTIR DEL CASO ENRON (http://www.unap.cl/~setcheve/ati/LinkedDocuments/Lectura2-EticaNegocios.pdf) (Consulta: 13 de Abril del 2013)

- BBC (2001) Enron, en bancarrota (http://news.bbc.co.uk/hi/spanish/business/newsid_1688000/1688920.stm) (Consulta: 13 de Abril del 2013)

-

[1] BBC 2002

[2] BBC 2002

[3] CHAMERO 2001

[4] DÍAZ, Mauricio y GONZALES, Martín 2011

[5] LAS NOTICIAS MEXICO 2013

[6] Video GIBNEY, Alex 2005

[7] CANO, Miguel, CASTRO, Rene y ESTUPIÑAN, Rodrigo 2013

[8] Video GIBNEY, Alex 2005

[9] PAVA, Andrea 2010

[10] Cfr. BETANCOURT 2013: 2

[11] Cfr. BETANCOURT 2013: 4

[12] Video GIBNEY, Alex 2005

[13] Video GIBNEY, Alex 2005

[14] CHAMERO 2001

[15] Video GIBNEY, Alex 2005

–o al zorro- astucia y sagacidad?

–o al zorro- astucia y sagacidad?