EJEMPLO 1

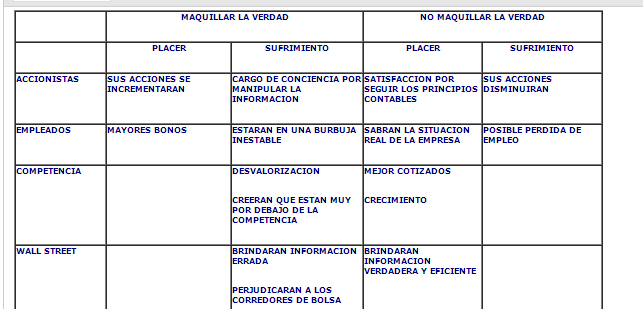

Enron presentaba una gigantesca deuda que seguía creciendo. Sin embargo, los grandes conglomerados financieros estadounidenses se asociaron de manera fraudulenta para “maquillar” la verdad y conseguir que en los libros contables de la empresa los grandes préstamos aparecieran como pagos por ventas. Lo que generaba que el precio de sus acciones aumentara, junto con su capacidad para solicitar nuevos préstamos al presentar su deuda más baja de lo que era y exagerar su flujo de efectivo.

ANALISIS UTILITARISTA

![]()

CONCLUSION:

La mayoría de personas resulta beneficiada si no se maquilla la verdad; es decir, si se dice la información correcta sin alterar montos. Por lo tanto, la decisión que debieron tomar es la de no maquillar la verdad ya que no afecta a una gran cantidad de involucrados.

EJEMPLO 2

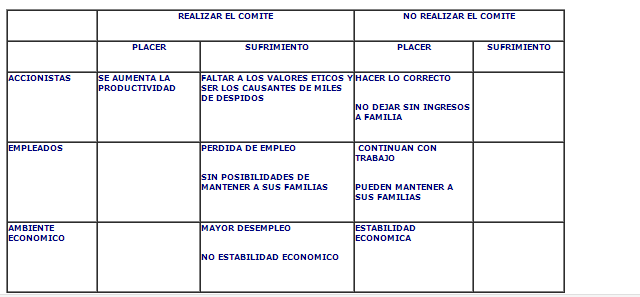

El “Comité de Revisión de Desempeño” fue implementado por Jeff Skilling. Este comité implicaba calificar a los empleados en una escala del 1 al 5 y despedir al 10% de ellos, para incrementar la productividad en la empresa, sin ningún criterio con sustento

ANALISIS UTILITARISTA

CONCLUSION:

Al no realizar el comité, hay mayores involucrados beneficiados con esta decisión. Por ello, no se debe realizar el comité ya que perjudica a la mayoría.

REALIZADO POR TANIA CHUMPITAZI